Die Bauzinsen sind in Deutschland aktuell auf einem Rekordtief. Immer mehr Leute verwirklichen sich ihren Traum und bauen sich vor allem in den ländlichen Regionen ihre eigenen vier Wände. Aber auch in vielen Städten Deutschlands hält der Bauboom inne. Die Bauämter genehmigen derzeit so viele Wohnungen wie zuletzt vor 18 Jahren.

Besonders in den letzten Jahren konnte man den deutlichen Zuwachs an Eigenheimen und Wohnungen beobachten. Aber dieser Bauboom hinterlässt auch seine Spuren und macht es vor allem für neue Bauherren immer schwerer, ein passendes Grundstück zu finden. Welche Folgen hat das noch und wo geht die Reise hin?

Entwicklung der Zinsen zu einem Rekordtief

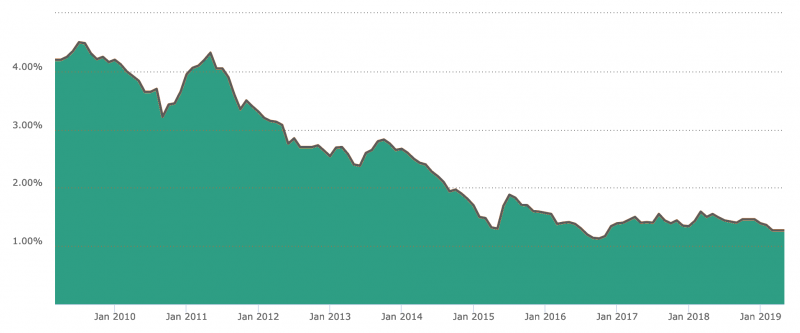

Werfen wir einen Blick auf die aktuellen Bauzinsen, so liegen diese auf einem Rekordtief. Ein Darlehen mit einer Sollzinsbindung von 10 Jahren hat derzeit einen Zinssatz von ca. 1,3% und bei einer Sollzinsbindung von 20 Jahren ca. 1,9%. Die Lage am Finanzmarkt ist also günstig wie nie. Wann also ein Haus bauen wenn nicht jetzt? Aber das ist nur eine Seite der Medaille.

Wie kommt es zu so einem niedrigen Bauzins?

Die niedrigen Bauzinsen sind ein Resultat des niedrig gehaltenen Leitzins durch die Europäische Zentralbank (EZB). Der Leitzins ist ein Steuerungsinstrument und dient dazu, die Preise in der Wirtschaft stabil zu halten. Bei einem niedrigen Leitzins können die Banken günstige Kredite bei der EZB aufnehmen. Somit kommt mehr Geld in Umlauf. Folglich können an Firmen und private Haushalte günstige Kredite gegeben werden. Die Wirtschaft wird dadurch angekurbelt. Allerdings sind dann auch die Sparzinsen niedrig. Gewinnaussichten von Renten- und Lebensversicherungen werden regelmäßig nach unten korrigiert. Sparen lohnt sich also nicht, somit wird investiert. In unserem Fall wird gebaut und die Altersvorsorge durch eine Immobilie abgesichert.

Nochmal anschaulich erklärt ist das ganze in dem folgenden Video.

Bauboom als Folge

Das Resultat der langanhaltenden günstigen Baukredite ist letztlich ein Bauboom. Doch dieser bringt verschiedene Nebeneffekte und Nachteile mit sich von denen sich manche erst nach einigen Jahren offenbaren. Folgen für Bauherren sind u.a. die nachfolgenden.

Steigende Grundstücks- und Hauspreise

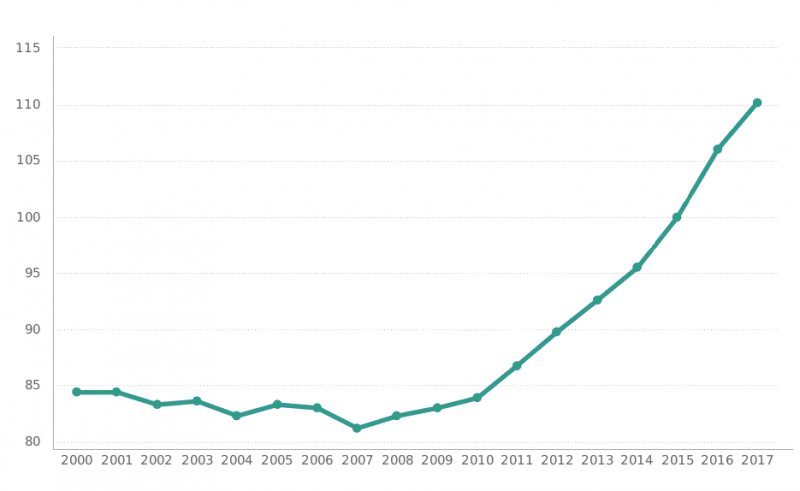

Die Nachfrage bestimmt das Angebot, wie es so schön heißt. Diesen simplen Marketinggrundsatz finden wir auch im Immobiliengeschäft wieder. Eine hohe Nachfrage an Baufirmen und die gestiegene Anzahl an Grundstückskäufen wirkt sich direkt auf die Preisentwicklung aus. Aber auch die Preise für Rohstoffe sind deutlich gestiegen und wirken sich auf die Hausbaukosten aus. Um das zu verdeutlichen zeigen wir einmal die Grundstückspreisentwicklung anhand der Hauspreise in Deutschland im Zeitraum der Jahre von 2000 bis 2017.

Schauen wir uns die Entwicklung des Häuserpreisindex der vergangen Jahre einmal an. Die Statistik kann auf statista.com abgerufen werden. Der Häuserpreisindex stellt die Entwicklung der Kaufpreise für Neu- als auch Bestandsimmobilien inklusive dem Grundstück in Deutschland dar.

Im Jahr 2008 lag dieser bei ca. 82 Punkten (Basisjahr ist 2015 mit 100 Punkten) und im Jahr 2018 bei 117 Punkten.

Dazu ein Rechenbeispiel:

| Baujahr | 2008 | 2015 | 2018 |

| Hauspreisindex | 82 | 100 | 117 |

| Grundstück (700qm) | 86.000€ | 105.000€ | 123.000€ |

| Hauspreis | 155.000€ | 190.000€ | 222.000€ |

| Grunderwerbsteuer | 3.000€ | 5.250€ | 6.150€ |

| Gesamtkosten | 244.000€ | 300.250€ | 351.150€ |

| Zinsen | 4,5% | 2,1% | 1,9% |

| Monatsrate | 1.225€ | 1.225€ | 1.225€ |

| Tilgung | 1,5% | 2,8% | 2,3% |

| Zinsen insg. | 206.000€ | 92.000€ | 117.000€ |

| Laufzeit (ohne Sondertilgung) | 31 Jahre | 27 Jahre | 32 Jahre |

| Hausbau + Zinsen | 450.000€ | 392.250€ | 468.150€ |

Das Beispiel soll noch einmal verdeutlichen, dass es nicht allein auf die Bauzinsen ankommt. In Summe betrachtet gleichen die deutlich gestiegenen Preise für Grundstücke und Immobilien es wieder aus. Sie machen es sogar wieder ein Stück weit unattraktiv, denn die Entwicklung der Zinsen in den kommenden Jahren ist ungewiss.

Fehlende Kapazitäten bei Handwerkern

Die Auslastung bei Handwerkern, Baufirmen sowie Garten- und Landschaftsgestaltern bekommt man zu spüren. Ist das Haus einmal gebaut, ist man natürlich noch lange nicht fertig. Das Grundstück gleicht meistens noch einer Baustelle, ein Zaun fehlt, die Einfahrt ist nicht gepflastert, das Hauseingangs-Podest besteht aus Euro-Paletten und an Gartenplanung ist noch garnicht zu denken. Aber die Suche nach bezahlbaren GaLa-Bauern gestaltet sich schwierig. Natürlich ist es von Region zu Region verschieden, aber wir haben die Auslastung deutlich gespürt. Überteuerte Angebote, lange Wartezeiten, teilweise überhaupt keine Rückmeldungen sind Dinge mit denen man rechnen muss.

Baumängel und Bauschäden als Folge

Die Terminkalender Baufirmen sind voll, die Gewerke stehen unter Zeitdruck, es mangelt an Fachkräften. Die Branche ist überlastet. Dazu kommen neue Anforderungen an Baumaßnahmen (z.B. Bestimmungen durch die EnEV) und fehlendes Know-How bzw. Weiterbildungen der Handwerker. Baumängel und Bauschäden sind die Folge. Bereits im Jahr 2016 war laut dem Bauherren Schutzbund die Anzahl an Bauschäden um 89% höher als in 2009. Besonders mangelbehaftet seien Dächer, Decken, Fußböden und Wände sowie die Haustechnik. Entgegenwirken kann man dem als Bauherr nur, indem man selbst aktiv wird. Eine baubegleitende Qualitätskontrolle steht hier meiner Meinung nach an oberster Stelle.

Kaum Verhandlungsspielraum

Beim Grundstückskauf wird man derzeit oft unter Druck gesetzt. Wir hatten selbst vor ca. 3,5 Jahren unseren Vertrag unterschrieben. Entscheiden mussten wir uns binnen weniger Tage. Auch Verhandlungsspielraum hat man oft keinen mehr. Änderungen am Vertrag oder Extrawünsche können oft nicht durchgesetzt werden.

Kaum verfügbares Bauland

In vielen Regionen herrscht bereits Platzmangel. Inzwischen sind die begehrtesten Grundstücke vergeben und neu erschlossene Gebiete reißen sich oft die großen Platzhirsche unter den Nagel. Diese verkaufen das Grundstück dann nur gekoppelt mit einem Bauwerksvertrag. Wer privat auf Grundstückssuche geht, erlebt meistens Enttäuschungen oder muss tiefer in die Tasche greifen. Auch häufen sich die Fälle, bei denen nicht bebaubares, teils kontaminiertes Land als Bauland verkauft wird. Hier ist Vorsicht geboten und es sei empfohlen immer ein Bodengutachten vor dem Grundstückskauf einzufordern.

Teuere Nachfinanzierung und Gefahr der privaten Insolvenz

Unabhängig von den Gesamtkosten für Grundstück und Haus und den Konditionen zu denen man seine Finanzierung abgeschlossen hat, ist es wichtig diese genau und vor allem langfristig zu planen. Niedrige Zinsen können dazu verleiten sich eine zu Hohe Last an Schulden aufzubürgen, welche man nach Ablauf der Sollzinsbindung nicht mehr tragen kann.

Dazu ein Rechenbeispiel:

Familie Schmidt nimmt sich einen Hausbaukredit in Höhe von 200.000€ mit einer Sollzinsbindung von 10 Jahren und einem Zinssatz von 1,9%. Sie können sich eine monatliche Rate von 800€ leisten. Somit wären sie nach ca. 26 Jahren fertig mit tilgen und hätten am Ende rund 55.000€ Zinsen bezahlt.

Tipp: Diese Daten liefert euch unser Tilgungsrechner.

Jedoch endet nach 10 Jahren unser zugesicherter Sollzins von 1,9%. Was in 10 Jahren passiert und wie die Zinslage dann aussieht wissen die Schmidt’s nicht. Prognosen zeigen, dass es wieder nach oben gehen wird. Was passiert also, wenn in 10 Jahren der Zinssatz bei 4,5% liegt?

Zu diesem Zeitpunkt hat Familie Schmidt noch Restschulden in Höhe von 134.000€ und bereits 32.000€ Zinsen bezahlt. Der Restbetrag muss nun mit einem Zinssatz von 4,5% an die Bank zurückzahlen. Inzwischen können sie sich eine monatliche Rate von 1.000€ leisten. Es kommen also noch einmal 53.000€ Zinsen oben drauf sowie eine Laufzeit von knapp 16 Jahren.

Nach insgesamt 26 Jahren sind sie also fertig mit tilgen (Volltilgung) und haben in Summe 85.000€ Zinsen bezahlt – das sind 30.000€ mehr als geplant!

Was kann ich als angehender Bauherr nun tun?

Die oben aufgeführten Punkte sind teils Folgen und teils Gefahren die sich aus den Bauboom ergeben. Worauf sollte man nun besonders achten, wenn man ein Haus bauen oder (zunächst) Grundstück möchte?

Keine emotionalen oder übereifrigen Entscheidungen treffen

Mitunter verliebt sich sofort in ein Grundstück, stellt sich bildlich das fertige Haus darauf vor, aber übersieht wesentliche Details. Daher immer genau informieren und sich nicht zu sehr von seinen Emotionen leiten zu lassen. Auch wenn die Suche nach einem Grundstück lang andauert und der Frust steigt – ihr findet das richtige! Wir kennen Bauherren, die haben ihres erst nach 2 Jahren gefunden.

Genauer über die Lage und Beschaffenheit des Grundstücks informieren. Was stand hier ggf. vorher? Entsprechen die Grundstückskosten den in der Region üblichen Bodenrichtwerten? Liegt ein Bodengutachten vor?

Genaue Vertragsprüfung

Juristischer Beistand ist hier empfehlenswert um Fallstricke oder unübliche Vertragsklauseln zu vermeiden. Auch ein genauer und zugesicherter Fertigstellungstermin darf nicht fehlen. Schließlich möchte man nicht auf die lange Bank geschoben und hingehalten werden.

Baubegleitender Gutachter

Baupfusch und Mängel am zukünftigen Haus lassen sich nur vermeiden und minimieren, wenn man sich professionelle Hilfe sucht. Folglich sollte ein baubegleitender Gutachter nicht fehlen.

Finanzen gut kalkulieren und Reserven einplanen

Eine stabile und sichere Finanzierung ist wichtig. Auch ungeplante Mehrkosten sollte man vorbereitet sein und die Finanzierung so auslegen, dass man im Monat immer noch ein paar Euro spart.