Kaum ist man ins neue Eigenheim eingezogen, so flattern auch schon die ersten Rechnungen ins Haus. Womit muss man als Haus- und Eigenheimbesitzer eigentlich alles rechnen? Welche Kosten kommen im Monat auf einen zu? Wir wohnen nun seit über einem Jahr in unserem Haus und haben inzwischen einen guten Überblick bekommen. Manche Kosten variieren je nach Stadt oder Bundesland. Die angegeben Kosten orientieren sich an Durchschnittswerten bemessen an unseren Ausgaben sowie Ausgaben anderer Bauherren.

Kosten für Grundsteuer

Die Höhe der zu zahlenden Grundsteuer richtet sich nach dem sogenannten Einheitswert des Objektes und des Grundstücks sowie (also auch von der Größe) dem aktuell geltenden Hebesatz. Der Hebesatz unterscheidet sich je Gemeinde und beträgt in Deutschland im Durchschnitt 410%. Der Einheitswert besagt, was das Haus 1964 (alte Bundesländer) bzw. 1935 (neue Bundesländer) gekostet hätte. Der Einheitswert und die resultierende Grundsteuer wird vom Finanzamt ermittelt. Ein Durchschnittswert für die Grundsteuer ist 250 EUR jährlich und somit rund 20 EUR monatlich.

Kosten für Versorger

Nichts geht ohne Strom, Gas und Wasser. In einem vorherigen Artikel hatten wir bereits über unsere Jahresbilanz zu allen drei Posten geschrieben und auch welches Einsparungspotential dabei besteht. Nichts desto trotz bleiben die monatlichen Kosten für Wasser, Abwasser, Strom und ggf. Gas. Die Kosten hängen stark von der Sparsamkeit, der Größe des Hauses, Anzahl der Personen im Haus und den Gepflogenheiten eines jeden ab. Im Durchschnitt kann man aber mit folgenden Beträgen rechnen. Als Abschlag für Strom 70 EUR im Monat. Die Kosten für Wasser und Abwasser betragen 60 EUR im Monat und der Abschlag für Gas 110 EUR im Monat. Wer mit einer Wärmepumpe heizt anstatt mit Gas, hat höhere Aufwendungen für den Strom und sicherlich auch einen Wartungsvertrag für die Wärmepumpe. Dafür entfallen die Kosten für Gas.

Kosten für den Schornsteinfeger

Wer mit einem Schornstein baut, und das sind heutzutage die meisten, muss mit jährlichen Kosten für den Schornsteinfeger rechnen. Jedes Jahr kommt dieser und fegt den Schornstein aus. Jedes zweite Jahr findet zusätzlich eine Wartung der Heizungsanlage durch den Schornsteinfeger statt. Unser Schornsteinfeger war bereits zum Fegen da, die Rechnung steht noch aus. Aber wir gehen von 80 EUR aus und somit rund 7 EUR im Monat.

Kosten für Müllentsorgung

Natürlich fällt in jedem Haus Müll an. Für die Entsorgung des Mülls sind regionale Abfallentsorgungsunternehmen zuständig. Die Entsorgung von Plastikmüll (gelber Sack) und die Entsorgung von Papiermüll (blaue Tonne) ist kostenlos. Kostenpflichtig dagegen sind die Biotonne und der Restmüll. Der Kosten sind hierbei abhängig von der Größe der Tonne und dem Entsorgungsturnus (z.B. alle 2 Wochen). In manchen Regionen oder Bundesländern ist auch eine Mindestabnahme üblich, unabhängig von der Häufigkeit der Entleerung. Wer einen Kompost auf seinem Grundstück hat, kann die Biotonne einsparen und ein paar Euro im Jahr sparen. Wir verwenden eine 60 Liter Biotonne und 120 Liter Restmülltonne mit Entleerung im 2-wöchigen Rhythmus. Zusammen mit der Grundgebühr die pro Jahr und pro Person zu entrichten ist kommen wir auf einen ungefähren Jahresbetrag von 220 EUR und somit 18 EUR im Monat.

Kosten für Versicherungen

Um im Schadensfall abgesichert sein, benötigt man eine Versicherung. Als Hausbesitzer sind die wichtigsten Versicherungen eine Hausratversicherung, Wohngebäudeversicherung und eine Haftpflichtversicherung. Sie können unterschiedlich ausgeprägt sein, aber darauf verzichten sollte man nicht. Die Hausratversicherung versichert Gegenständen am und im Haus gegen Schäden durch Diebstahl, Vandalismus, Brände, Sturm und Wasser ab. Die Wohngebäudeversicherung versichert sich dagegen Schäden am Haus selbst ab. Die Haftpflicht kommt zum Tragen wenn Schäden gegenüber anderen Personen verursacht werden. Das klassische Beispiel ist das Verletzen des Postboten, da der Hausbesitzer seiner Pflicht des Streuens im Winter nicht nachgekommen ist. Mit mindestens 10 EUR im Monat je Versicherung (insgesamt 30 EUR) sollte man hierbei rechnen.

Kosten für Straßenreinigung und Winterdienst

Wir selbst wohnen in einer privaten Straße und daher entfallen bei uns diese Kosten. Andernfalls fallen Kosten für Winterdienst und Straßenreinigung an, welche an die Stadt oder Kommune zu entrichten sind. Oft bezahlt man hierbei einen Betrag pro Straßenmeter, an welchen das Grundstück angrenzt. Ein Monatsbetrag von 10 EUR ist hierfür ein Richtwert.

Kosten für Telefon, Internet, SAT und GEZ

Mit dem Anschluss für das Internet ist in der Regel auch der Telefonanschluss inbegriffen. Über welchen Anbieter oder Provider man diesen bezieht hängt davon ab, wer überhaupt alles in der bewohnten Straße verfügbar ist. Das lässt sich meist schnell durch einen Anruf beim Anbieter oder Verfügbarkeitstools im Internet herausfinden. Auch welche Übertragungsraten und Geschwindigkeiten möglich sind. In städtischen Gebieten ist die Verfügbarkeit von Highspeed-Internet (VDSL) immer mehr gegeben. Während es in ländlichen Gebieten und Dörfern meist nur einen einfachen DSL-Anschluss gibt.

Für den Fernsehanschluss musst nicht unbedingt bezahlt werden. Mit der Installation einer SAT-Schüssel auf dem Dach oder einen DVBT-Antenne (falls möglich) kann Fernsehen direkt empfangen werden. Kosten fallen nur an, wenn der SAT-Anschluss über den Internetanbieter bezogen wird (IP-TV) oder Zusatzpakete für beispielsweise den Empfang von HD-Fernsehen oder Video-on-Demand dazu gekauft werden. Man sollte für Internet, Telefonie und Fernsehen in etwa 30 EUR im Monat einplanen.

In jedem Fall sind jedoch die allseits bekannten GEZ-Gebühren zu entrichten. Diese werden pro Quartal abgebucht und belaufen sich auf 52 EUR im Quartal. Pro Monat ist also mit Kosten von rund 17 EUR zu rechnen.

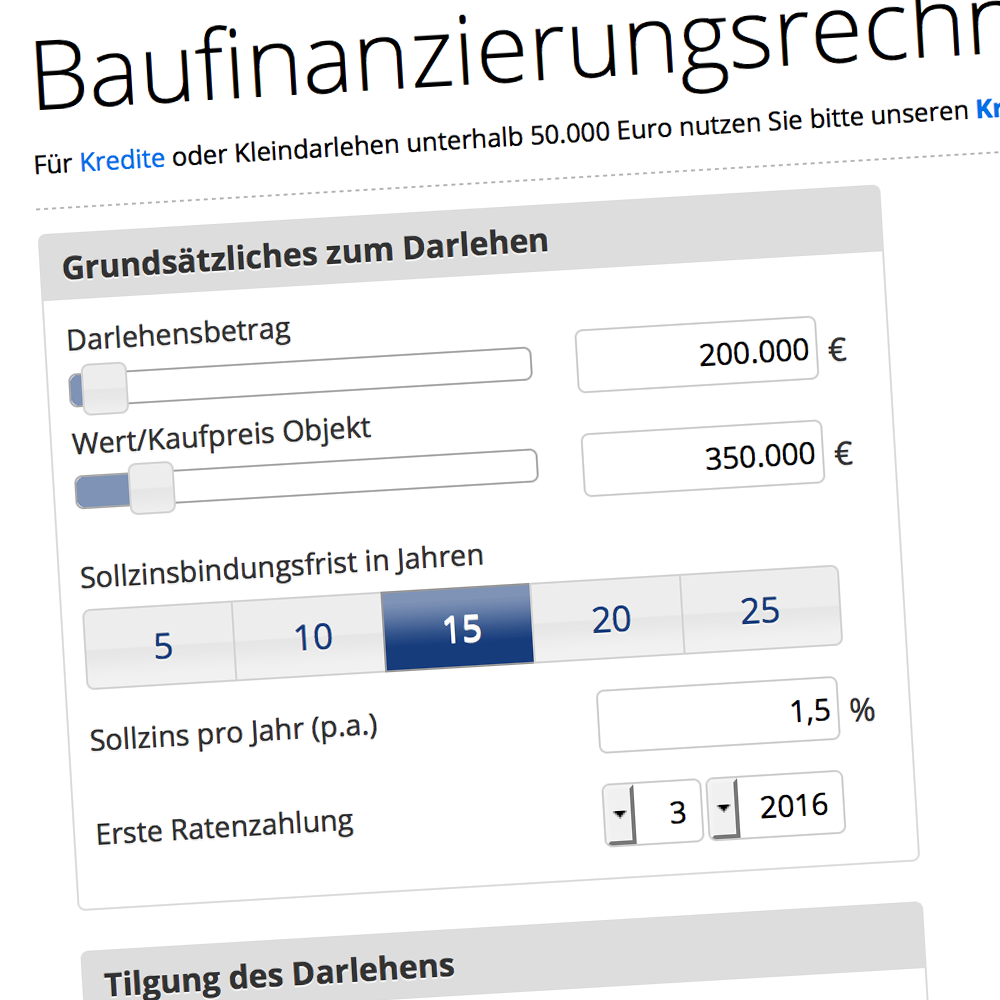

Kosten für Baufinanzierung

Für die Erfüllung des Traums vom Eigenheim nimmt man in der Regel ein Kredit bei der Bank auf, um sein Vorhaben zu finanzieren. Die zu zahlende Rate, bestehend aus Zinsen und Tilgung, ist jeden Monat an die Bank zurück zu zahlen. Je nach finanzieller Lage eines jeden und wieviel im Monat zusätzlich aufgewendet und gespart werden soll, ergibt sich die Rate. Ein üblicher Wert sind ca. 1.000 EUR.

Weitere mögliche Kosten

Es gibt noch eine Reihe weiterer fixer Kosten, welche im Monat entstehen können. Viele sind aber eher individuell. Oft wird ein Wartungsvertrag mit einer regionalen Heizungs- und Sanitärfirma abgeschlossen. Diese wartet alle ein bis zwei Jahre die Heizungsanlage.

Auch eine Putzkraft ist üblich, welche beispielsweise einmal pro Woche für 2-4 Stunden das Haus auf Vordermann bringt. Das sind beides jedoch nur Ideen weiterer möglicher Kosten und daher auch nicht Bestandteil in dieser Rechnung.

Gesamtkosten für fixe Ausgaben eines Hausbesitzer

Zählen wir alle Kosten zusammen, so erhalten wir monatliche Fixkosten für das Haus von 372 EUR. Dazu kommen die monatlichen Aufwendungen für die Rückzahlung des Kredits, welche ich mit 1.000 EUR kalkuliert habe. An dieser Stelle wäre natürlich interessant wo eure Fixkosten in etwa liegen und wo die Unterschiede ggf. gravierender sind als hier dargestellt wurde? Vielleicht haben wir auch noch die eine oder andere Kostenposition vergessen? Dann freuen wir uns auf Kommentare und Hinweise.